Использование системы сбалансированных показателей на предприятии. Как система сбалансированных показателей повышает эффективность работы компании Определение сбалансированной системы показателей

Поговорим о применении сбалансированной системы показателей. Существует большое количество теорий, которые оспаривают между собой право считаться самой эффективной технологией управления. Одной из них является система сбалансированных показателей. Несмотря на очевидную эффективность и полезность, ее, как любую другую теорию необходимо адаптировать к реальным условиям.

О чем эта статья :

- В чем сложность применения сбалансированной системы показателей.

- Как выбрать показатели, связанные с целями компании.

- Как измерять показатели.

- Плюсы и минусы использования ССП.

Применение системы сбалансированных показателей: зачем и как

Ключевые показатели эффективности бухгалтера

От теории к практике

Гладко было на бумаге, да забыли про овраги. У каждого бизнеса свои «овраги», поэтому, сколько существует предприятий, столько же систем сбалансированных показателей и может быть. Даже у двух организаций в одной и той же отрасли, примерно схожих по основным показателям, реализация этой системы может существенно различаться. Начиная от различий в структуре капитала и политике акционеров, до половозрастного состава сотрудников и темперамента генерального директора – все эти и еще большое количество других факторов влияют на формирование индивидуальной системы управления по ключевым показателям.

От чего зависит выбор KPI при использовании системы сбалансированных показателей

Казалось бы, как структура капитала может влиять на ключевые показатели эффективности бухгалтера Петровой? Очень просто: предприятие, в котором трудится Петрова, работает в основном на заемных средствах, поэтому значительную часть выплат составляют проценты по займам. Причем просрочки допустить нельзя ни в коем случае: штрафы будут расти в геометрической прогрессии, будет испорчена кредитная история, банк может потребовать досрочного погашения и так далее – последствия могут быть крайне неблагоприятными. Во избежание этой ситуации целью бухгалтера Петровой является обеспечение по определенным дням наличия на расчетном счете сумм, необходимых для уплаты текущих платежей по имеющимся кредитам.

Для этой цели ей установлен ключевой показатель эффективности: «общее количество дней просрочки платежей по займам за месяц». Плановым значением показателя является ноль дней, низким – 1 день, неприемлемым – 2 дня. Если по окончании месяца окажется, что из всех платежей по кредитам хотя бы один или два платежа были просрочены в общей сложности на 2 дня, то бухгалтер Петрова в этом месяце не получит премии не только за данный, но и за другие ключевые показатели, даже если она все их перевыполнит.

Как сбалансировать показатели

Кстати, какие они, эти другие сбалансированные показатели? Бухгалтер Петрова, боясь остаться без премии за просрочку обслуживания займов, может начать постоянно держать большие остатки на расчетных счетах, срывая тем самым сроки расчетов с другими контрагентами, ведь своя рубашка ближе к телу, и лишаться переменной части заработной платы никому не хочется. Чтобы этого не происходило, другой целью бухгалтера Петровой надо сделать своевременность расчетов с поставщиками за полученные сырье, материалы и комплектующие. Ключевой показатель эффективности в данном случае может быть аналогичным – общее количество дней просрочки платежей поставщикам – только уровни выполнения будут другими:

- отличный – ноль дней;

- плановый – до семи дней;

- низкий – до пятнадцати дней;

- неприемлемый – шестнадцать дней и более.

Устанавливать больше четырех показателей для одного сотрудника нецелесообразно, расчеты значительно усложняются, чем больше количество показателей, тем меньше вклад каждого из них в итоговую сумму заработной платы. Получаемые таким образом результаты не будут себя оправдывать.

Как измерять КПЭ, чтобы система сбалансированных показателей работала

Следующим этапом должен стать правильный выбор способа измерения KPI. Поясним на примере из жизни: менеджеру по закупкам был установлен КПЭ в виде исполнения норматива по величине товарных запасов. На конец каждого отчетного периода товарный запас не превышал норматива. Все, вроде, хорошо: менеджер с премией, товарный запас в норме – а оборотных средств почему-то все время не хватает. Оказалось, что зная график отгрузок, сотрудник подгонял график поставок таким образом, чтобы минимизировать запасы только на два-три дня в конце месяца. Все остальное время они значительно отличались в большую сторону.

Необходимо тщательно продумывать как формулировки КПЭ, так и способы их измерения, потому что люди делают именно то, за что им платят. Платят за остаток товаров на конец месяца – будет вам остаток на конец месяца. Если бы платили за величину среднемесячного товарного запаса, измеренную соответствующим образом, то и результат был бы другой.

Подобных примеров можно привести огромное количество. Это обратная сторона медали под названием «система сбалансированных показателей»: ошибка в выборе целей и показателей или в способах их измерения может привести совсем не к тем последствиям, которые ожидались.

Как настроить всю систему

Убедившись, что все показатели в принципе выбраны правильно и напрямую влияют на цели компании, необходимо настроить количественные параметры системы. Есть как минимум три «рычага» настройки, не считая собственно выбора КПЭ:

- Распределение значимости показателей между собой, их относительный «вес».

- Шкала уровней выполнения показателя.

- Шкала переменной части зарплаты в процентах от базовой ставки (оклада) в зависимости от уровня выполнения.

Изменяя цифровые значения этих параметров можно регулировать оплату труда в очень широких пределах. Например, можно сделать возрастание премии по уровням выполнения КПЭ нелинейным:

- Неудовлетворительный – 0% оклада;

- Низкий – 10% оклада;

- Плановый – 40% оклада;

- Отличный – 60% оклада.

При таком распределении сотрудники будут максимально ориентированы на плановый и отличный уровни выполнения КПЭ.

Сами эти уровни тоже можно определять по-разному. Например, финансовый директор, считает, что в условиях нехватки оборотных средств, допустима просрочка платежей поставщикам около семи дней. Больше рискованно – можно испортить отношения с поставщиками и условия поставок, а чтобы платить в срок надо уметь точно планировать предстоящие платежи и строго соблюдать установленный бюджет. По этим причинам бухгалтеру Петровой, отвечающей за расчеты с контрагентами, были установлены именно такие показатели оценки эффективности ее работы.

Кстати, за соблюдение бюджета тоже было бы неплохо установить отдельный KPI в сбалансированной системе показателей. Сформулировать его можно так: «Процент превышения бюджета расходов за месяц». И установить уровни выполнения от неудовлетворительного до планового, соответственно: более 10%, от 6% до 10%, менее 5%. Отличный уровень в этом КПЭ будет отсутствовать, за превышение плановых затрат над фактическими не следует поощрять. Именно в такой формулировке этот показатель будет стимулировать Петрову как на точность планирования, так и на строгое выполнение плана расходов.

Достоинства и недостатки использования системы сбалансированных показателей

Вообще, в названии теории ключевым является слово: «сбалансированных». Сложность в том, что используются не только финансовые, но и нефинансовые показатели, характеризующие отношения с клиентами, достижение рыночных целей, оптимальность бизнес-процессов и квалификация сотрудников. В этом состоит главное достоинство системы, позволяющее осуществлять гибкое управление по целям, но в этом же заключается ее недостаток.

Показатели нефинансового характера в большинстве своем очень индивидуальны для каждого предприятия, и, в отличие от финансовых показателей, нигде не формализованы. Это приводит к трудностям их выявления и отбора, определения степени их значимости – «веса» – по сравнению с другими. Несбалансированность показателей, как в примере с бухгалтером Петровой, может вызвать перекос в мотивации и привести к невыполнению других целей.

Сложности в балансировании системы и получение нежелательных результатов приводят многих руководителей к разочарованию в этой внешне очень красивой теории. На практике бывает весьма непросто определить показатель, который бы не искажал цели сотрудников, и при этом его подсчеты были бы просты, понятны и прозрачны как для исполнителей, так и для их руководства.

Метод проб и ошибок в данном случае вряд ли применим. Многократно экспериментировать со способами подсчета заработной платы нельзя, это не способствует повышению лояльности сотрудников, и может оказаться дороже, чем все возможные положительные эффекты вместе взятые. Поэтому перед введением КПЭ надо тщательно просчитать и спрогнозировать последствия.

Среди целей, относящихся к постоянному развитию, авторы теории описывают еще показатели, связанные с личными целями работника. Например, «выучить иностранный язык» или «съездить всей семьей на экзотический курорт» и так далее. Дескать, надо вводить подобные показатели сотрудникам, чтобы мотивировать их на саморазвитие точно также как на достижение целей развития бизнеса. По-моему, ничего кроме улыбки такие рекомендации вызывать не могут. Это один из тех случаев, когда наивность зарубежных теоретиков разбивается о суровые реалии.

Что учесть при внедрении системы сбалансированных показателей

Система сбалансированных показателей является скорее системой мотивации, и не заменяет собой оперативный контроль и управление бизнесом, так как зачастую реагировать на отклонения показателей от нормы необходимо сразу же, а не после подведения итогов месяца, когда может быть уже поздно.

Внедрять управление по ключевым показателям надо поэтапно, не пытаясь охватить все предприятие сразу. Начать надо с нескольких ключевых сотрудников или отделов.

Данная технология, это один из возможных инструментов, который нужно применять обдуманно и очень осмотрительно. Не стоит уповать на волшебные коэффициенты, которые в одночасье решат все проблемы управления предприятием. Можно вспомнить слова Генри Форда: «Истинное и желанное никогда не бывает недостижимым. Для этого требуется только немного совместной работы, немного меньше жадности и тщеславия и немного больше уважения к жизни».

На сегодняшний день одним из лучших инструментов корреляции общей стратегии развития предприятия с рабочим процессом каждого отдельно взятого сотрудника или же специализированных отделов, а также оперативного контроля выполнения поставленных стратегических задач является сбалансированная система показателей. В статье рассмотрено, что она собой представляет и как определяется.

Сбалансированная система показателей – определение, концепция, отличия от других систем управления

Сбалансированная система показателей (ССП) — это отлаженная система расстановки приоритетов для достижения целей. Ее использование повышает продуктивность работы сотрудников и позволяет лучше управлять происходящими в компании процессами.

Данная система показателей была разработана на стыке восьмидесятых и девяностых годов. Два профессора (Роберт Каплан и Давид Нортон) исследовали двенадцать различных компаний. Они установили, что управленцы бизнес-субъектов неправильно расставляют приоритеты в работе сотрудников. Большинство ориентировалось на получение максимальной прибыли в минимальные сроки, то есть присутствовала ориентация на краткосрочную перспективу, а об обучении персонала, повышении среднего уровня квалификации в компании речи не шло. Как следствие, руководство препятствовало развитию своих фирм, поскольку рядовой сотрудник не понимал своей роли в общем деле компании, что негативно сказывалось на эффективности его работы.

Чтобы решить данную проблему, профессора и разработали сбалансированную систему показателей, которая была опробована в нескольких компаниях. После этого ее признали уникальной, поскольку она позволяла интегрировать как денежные, так и нефинансовые показатели полезной деятельности. С тех пор ее концепция постоянно развивалась и совершенствовалась.

Данная система имеет множество отличий от других систем управления:

- Все процессы, происходящие в компании, объединяются в единый механизм;

- Система создана не только для руководителей, но и для каждого отдельного сотрудника;

- Она управляет не только финансовыми процессами, но и другими, важными для продуктивности компании, показателями;

- Это – не система получения показателей, а система управления посредством них.

Элементы и цели сбалансированной системы показателей

Сбалансированная система показателей включает в себя четыре проекции, каждая из которых играет исключительно важную роль в реализации стратегии развития организации:

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

По задумке разработчиков, есть всего четыре проекции, каждая из которых должна быть реализована, но, в силу тех или иных обстоятельств, руководство организации может включить новые проекции.

Каждая проекция ассоциируется с соответствующим ключевым вопросом:

- Каким образом выбранная стратегия может отразиться на финансовом положении организации?

- Какой образ компания должна создать для клиента, чтобы реализовать выбранную стратегию?

- Какие именно внутренние процессы принципиально важны для реализации стратегии?

- Какими путями нужно идти, чтобы реализовать возможность совершенствования и адаптации организации ради выполнения стратегии?

Получение ответов на эти вопросы и является основным шагом на пути реализации намеченной стратегии развития. Очень важно, чтобы между проекциями установилась причинно-следственная связь, поскольку они должны работать комплексно, а не по отдельности.

Решение вопроса каждой проекции ставит перед компанией определенные цели. Достижение отдельных целей также не должно быть опосредованным, поэтому между ними должна быть установлена причинно-следственная связь.

Принцип функционирования системы сбалансированных показателей

Принято выделять следующие принципы функционирования системы:

Подготовка к построению системы

Первое, что необходимо сделать при подготовке к построению системы – это четко определить свою стратегию, которая, в будущем, и будет реализовываться, а также оценить возможные перспективы роста. Характерная черта сбалансированной системы показателей – это рассмотрение всевозможных перспектив на пути разработки и реализации стратегии. Именно поэтому для успешного использования системы необходимо заранее определить возможные перспективы, а также сформировать для них стратегические цели.

Построение системы – шаги

Когда проведены все необходимые для подготовки мероприятия, можно преступить к построению системы, состоящему из следующих шагов:

- Разработку карты целей, распределенных по разнонаправленным перспективам. Важно отметить, что это не должны быть какие-то абстрактные цели. Нужно определить вполне конкретные задачи и сразу же перейти к их выполнению. Также важно отметить, что перспектива без цели попросту не имеет смысла;

- Разработку показателей. Именно с их помощью происходит управление системой, поэтому в нее должны входить только самые значимые и, при этом, доступные для анализа показатели;

- Разработку плановых значений. Показатели и плановые значения должны рассматриваться по отдельности, поскольку первые долгое время остаются неизменными, а вторые постоянно меняются. Также стоит помнить, что плановые значения должны определяться с учетом максимального развития, но быть реалистичными и достижимыми;

- Разработку мероприятия для достижения плановых значений, то есть определение, как именно будет проходить реализация стратегии на практике;

- Делегирование всех выведенных значений – каждую отдельную задачу нужно закрепить за отделом или конкретными сотрудниками;

- Интеграция ССП в систему мотивации сотрудников. Каждый сотрудник должен быть заинтересован в успешной реализации стратегии компании и иметь определенную мотивацию.

Обеспечение работоспособности ССП

Для того, чтобы обеспечить нормальное функционирование ССП, руководство компании должно регулярно проводить анализ работы и непрерывно контролировать процесс реализации стратегии. Для правильной оценки результатов работы за определенный промежуток времени необходимо ответить на следующие вопросы:

При выполнении анализа важно не только оценить, насколько эффективно работает система, но и разработать способы устранения существующих недочетов, чтобы внести требуемые корректировки. Только постоянный анализ и контроль позволит обеспечить работоспособность ССП.

Сбалансированная система показателей — пример

Понять, как работает сбалансированная система показателей, поможет пример на организации САС «Кабельный завод». Это относительно крупная компания, успешно применяющая данную систему в реализации своей стратегии.

Эффективное применение ССП требует ее разработки в соответствии со спецификой конкретно взятой организации, а не использования чужого образчика.

| Составляющая | Цель | Показатель |

| Финансы | Повышение стоимости компании | Добавочная акционерная стоимость (Shareholder Value Added, SVA) |

| Увеличение объема реализации | Доход | |

| Клиенты | Повышение маркетинговой активности | Число маркетинговых мероприятий |

| Увеличение доли значимых клиентов | Доля реализации значимых клиентов | |

| Процессы | Улучшение качества продукции | Процент отклонений Процент брака |

| Повышение эффективности внутренних проектов | Внутренний Я 0 I | |

| Создание системы управления качеством (на основе стандартов серии 1Э0-9000) | Процент выполнение проекта сертификации по 180-9000 | |

| Расширение производственных мощностей | Производственные площади (м 2) | |

| Внедрение ЕРР-системы | Число пользователей ЕРР-системы | |

| Развитие системы планирования | Точность прогноза (план/факт) |

Преимущества использования сбалансированной системы показателей

- Составление полной и объективной картины бизнеса для менеджмента. Решение KPI BSC позволяет получать актуальную информацию, необходимую для принятия правильных стратегических решений.

- Предупреждение возникновения кризисных ситуаций. Используя ССП, можно избежать серьезных кризисов, вплоть до банкротства или поглощения конкурентами.

- Облегчение взаимодействия организационных уровней. Один из эффектов применения ССП - это упрощенная схема взаимоотношений между командами и отдельными подразделениями, позволяющая сделать работу более эффективной.

- Упрощение понимания разработанных бизнес-планов всеми участниками производственного процесса, что самым позитивным образом сказывается на объемах выпускаемой продукции и показателях производительности труда.

- Обеспечение обратной связи на стратегическом уровне и обучение. Система сбалансированных показателей позволяет создать надежный канал коммуникаций, повысить уровень квалификации персонала и пр.

- Упрощение работы с информацией. Помощь в трансформации и переработке колоссального объема данных, получаемых из многочисленных источников, в простую и логически понятную систему.

Для того, чтобы успешно работать, выдерживать конкуренцию, постоянно совершенствовать качество работы и иметь стабильно высокие результаты, крупным компаниям необходимо оперативно получать правдивую информацию о своей работе, чтобы своевременно принимать меры по расширению собственных возможностей и улучшению качества производимого товара или оказываемых услуг. Помочь в этом призвана ССП.

Каким же образом можно измерить успех управленческой концепции? Конечной целью всех видов деятельности предприятия является улучшение производственных результатов или повышение его стоимости. Когда речь идет об успехе сбалансированной системы показателей, то здесь нужна своя шкала оценок. Авторы концепции сообщают о ряде известных предприятий, прибыли которых резко выросли после внедрения системы. Однако подобные оценки общего порядка могут быть признаны несостоятельными при более тщательном причинно-следственном анализе. Имеется множество примеров, свидетельствующих о том, что глубокую удовлетворенность от реализации той или иной стратегии часто вызывают второстепенные аспекты.

Следует заметить, что убедительные доказательства успеха многих других управленческих инструментов (управление портфелем, калькуляция издержек процесса и пр.) отсутствуют вовсе. Р. Каплан признает, что его теория несовершенна, поскольку в ней нет критически важного компонента, а именно средства оценки. Поэтому необходимы дальнейшие исследования.

Необходимо отметить, что сама методика не подразумевает получение быстрого результата, так как ориентирована, прежде всего, на долгосрочную стратегию предприятия. Важно понимание всех отрицательных и положительных ее сторон.

Возможности.

- 1. Необходимость в универсальном инструменте для оценки деятельности предприятия.

- 2. Быстрая адаптация деятельности предприятия к изменению рыночной ситуации.

- 3. Наличие перспектив для глобализации и интернационализации бизнеса.

Сильные стороны:

- 1. Необходимое условие создания стратегических карт - разработка стратегии компании.

- 2. Реализация стратегии предприятия в конкретных тактических действиях, сопровождающихся контролем его показателей.

- 3. Простота восприятия исполнителями.

- 4. Возможность графической интерпретации финансовых и не финансовых сторон деятельности предприятия.

- 5. Доведение стратегии компании до конкретных целей для каждого сотрудника.

- 6. Универсальность применения.

- 7. Инициация позитивных процессов в компании в процессе разработки и внедрения ССП.

- 8. Привязка к системе мотивации персонала в зависимости от достигнутых результатов.

- 1. Попытка рассматривать ССП как панацею от всех проблем предприятия.

- 2. Отсутствие разработанной стратегии развития на большинстве российских компаний.

- 3. Дефицит квалифицированных кадров, обладающих стратегическим видением.

Слабые стороны:

- 1. Размытость внедрения ССП.

- 2. Кажущаяся простота в применении.

- 3. Отсутствие быстрых результатов.

- 4. Инициатива разработки ССП может принадлежать только топ-менеджерам.

- 5. Трудность оценки важности ключевых показателей.

С точки зрения менеджеров-практиков можно отметить следующие преимущества ССП:

- Ш увязка оперативного и стратегического менеджмента достигается с помощью многоаспектного и практичного метода;

- Ш четыре основных аспекта (потребительский, хозяйственный, инновационный и финансовый) образуют всеохватывающую схему для «проводки» сверху вниз стратегии предприятия по всем его иерархическим уровням;

- Ш дискуссии по проблеме реализации стратегии приобретают объективный характер в связи с необходимостью отыскания единиц измерения и благодаря так называемой стратегической карте;

- Ш предлагаемая система управления делает возможной широкую, сориентированную на обучение коммуникацию по всем уровням предприятия;

- Ш новая концепция удачно интегрируется с системой контроллинга и хорошо увязывается с методами управления, нацеленными на повышение стоимости предприятия.

Необходимо указать и на определенные недостатки, также выявленные менеджерами-практиками:

- · внимание чрезмерно фокусируется на управлении, базирующемся на показателях, и игнорируются «мягкие» факторы;

- · не обеспечивается однозначность определенных связок «цель -- средство» и «стратегической карты»;

- · еще не решены многие проблемы измерения;

- · компоненты «проводки» сверху вниз по иерархии организации могут тормозить мотивацию осуществления проекта;

- · концепцией не предусмотрены механизмы разрешения конфликтов.

Квинтэссенцию преимуществ, выявленных на практике, можно кратко выразить следующим образом: сбалансированная система показателей является инструментом, позволяющим полномасштабно увязать стратегию предприятия с оперативным бизнесом; кроме того, новая система дает возможность принимать вполне объективные решения в области распределения ресурсов.

Таким образом, сбалансированная система показателей имеет как сильные, так и слабые стороны. Задача руководителя и топ-менеджеров организации и состоит в том, чтобы грамотно внедрить ССП, используя сильные стороны и возможности сбалансированной системы показателей.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Государственный институт экономики, финансов, права и технологий

Кафедра маркетинга

Курсовая работа

по теме: «Использование системы сбалансированных показателей на предприятии»

Дисциплина: «Основы менеджмента»

Выполнила студентка IIIкурса 201 группы

факультета МСРиТ

Скороходова Г.О.

Проверил д.э.н., доцент

Левизов В.А.

Введение

Глава 1. Сбалансированная система показателей (ССП): сущность, содержание и структура

1.1 История создания ССП

1.2 Сущность и структура ССП

1.3 Стратегическая карта предприятия как составляющая ССП

Глава 2. Внедрение сбалансированной системы показателей на предприятии

2.1 Построение и внедрение ССП на предприятии

2.2 Преимущества и недостатки сбалансированной системы показателей

Введение

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Все большее распространение и применение получают стратегические системы управленческого учета, одной из которых является система сбалансированных показателей. Основное назначение системы заключается в обеспечении функций сбора, систематизации и анализа информации необходимой для принятия стратегических управленческих решений для последующего внедрения результатов в деятельность компании.

Сбалансированная система показателей (Balanced Scorecard) - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путём объединения усилий всех подразделений предприятия.

Данная технология разработана сравнительно недавно, в 1991 году, но с тех пор процент компаний, использующих BSC, возрос во много раз. BSC позволяет охватить все показатели финансового и нефинансового характера на предприятии, вывести общий вывод по ним и наглядно продемонстрировать результат.

Актуальность внедрения системы сбалансированных показателей состоит в возможности повышать акционерную стоимость компании посредством роста эффективности всех факторов бизнеса: финансов, работы с клиентами, бизнес-процессов, кадров. Так же отдельные элементы этой системы могут применяться при решении задач менеджмента качества и для поддержки локальных улучшений в подразделениях компаний, что делает область ее применения еще шире.

Целью работы является изучение сущности и структуры ССП, рассмотрение возможностей внедрения ССП на предприятии, а также выявление сильных и слабых сторон ССП.

По структуре работа состоит из введения, двух глав, заключения и списка использованной литературы.

Во введении обозначены актуальность темы, цели и структура работы.

В первой главе рассмотрены теоретические аспекты системы сбалансированных показателей, а именно история создания ССП, ее сущность и структуру.

Во второй главе исследованы перспективы внедрения ССП на предприятии и определены ее преимущества и недостатки.

В заключительной части работы представлены актуальность проблемы, выводы и рекомендации на основе проведенных исследований.

Глава 1. Система сбалансированных показателей (ССП) : сущность, содержание и структура

1.1 История создания ССП

сбалансированный стратегический вalanced scorecard

История, связанная с созданием и последующей разработкой концепции Balanced Scorecard (система сбалансированных показателей) относится к 1990 году, когда Norlan Norton Institute приступил к изучению вопроса эффективности управления, а также поиску возможностей и инструментов, обеспечивающих ее повышение. Данное исследование - «Измерение эффективности организации будущего» проходило в течение одного года и имело в качестве цели - поиск альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях.

Исследование возглавлялось директором Norlan Norton Institute Дэвидом Нортоном, на сегодняшний день занимающего пост руководителя Balanced Scorecard Collaborative и Робертом Капланом - профессором Harvard Business School, привлеченного в качестве научного консультанта проекта.

В качестве основной гипотезы проекта, участниками исследования была выбрана следующая: «базирование методики оценки эффективности деятельности предприятия исключительно на финансовых показателях не обеспечивает роста будущей экономической ценности организации». В конце 80-х гг. профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний. В рамках исследования было определено, что компании слишком сильно ориентируются на финансовые показатели, и в целях достижения их в краткосрочном периоде снижаются расходы на обучение, маркетинг и обслуживание клиентов, что в долгосрочном периоде отрицательно сказывается на общем финансовом состоянии.

Авторами был предложен новый подход к внедрению стратегий. В основе подхода лежало утверждение, смысл которого можно свести к следующему: «то, что не поддается измерению, не поддается и управлению». Другими словами, эффективное управление производительностью подразумевает точную оценку деятельности.

Работая над проектом, исследователи изучали, дополняли, совершенствовали различные перспективные системы оценки деятельности предприятий. Наряду с совершенствованием традиционных показателей, например, показателей деловой активности, создавались абсолютно новые - показатели своевременной доставки товара или услуги клиенту, качества продукции и временных циклов производственных процессов, показатели эффективности разработки новых продуктов, показатели совершенствования, работы в команде, эффективности лидерства и т. д.

В процессе исследования выдвигались разнообразные идеи, предложения, касающиеся содержания показателей системы. Например, рассматривалась возможность включения показателей создания стоимости для акционеров, производительности и качества, однако в процессе апробирования исследователи пришли к выводу, что самой оптимальной является многофункциональная система оценки деятельности организации, которая в итоге получила название «Сбалансированная система показателей» и включила в себя четыре главные составляющие: финансовую, клиентскую, внутреннюю и составляющую обучения и развития (рисунок 1).

Рисунок 1. Сбалансированная система показателей

Они назвали свою разработку «Balanced Scorecard» (сбалансированная система показателей), чтобы подчеркнуть сбалансированность («Balanced») системы, которая должна быть измеримой при помощи системы показателей («Scorecard»).

Авторы системы отмечают: «ССП сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это, несомненно, важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты. ССП дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив».

По мере расширения популярности предложенной методологии, ее динамического развития, признания компаниями, в которых она нашла применение, увеличилось количество инструментов и технологий, развивающих первоначальную концепцию.

Итак, за последние пятнадцать лет сбалансированная система показателей превратилась в мощный инструмент для реализации стратегий и непрерывной оценки их эффективности.

1.2 Сущность и структура ССП

Сбалансированная система показателей (BSC, Balanced Scorecard) - это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации: финансовые, производственные, маркетинговые, инновационные, инвестиционные, управленческие и т. д.

ССП - это инструмент стратегического управления, который позволяет связать операционную деятельность компании с ее стратегией. ССП отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а так же внешними и внутренними факторами деятельности.

Главная задача ССП - увеличение акционерной стоимости компании, в которую входят следующие подцели:

Создание системы управления компанией, организацией позволяющую планомерно реализовывать стратегические планы, переводя их на язык операционного управления и контролируя реализацию стратегии посредством ключевых показателей эффективности;

Создание показателей деятельности менеджеров более высокого уровня, включающих в интегрированном виде задачи и показатели управляющих более низкого уровня организационно-функциональной структуры;

Обеспечение реализации стратегии регулярной деятельностью всех подразделений, управляемой с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение;

Устранение разрыва между целями компании и их операционной реализацией, а также оперативное реагирование на изменения;

Оценка успешности любого затратного проекта;

Привязка цели компании к деятельности персонала.

Основные идеи ССП :

Компания успешна только в том случае, если развитие идет планомерно, т.е. компания достигает свои цели путем создания и реализации стратегических планов;

Действия всей компании должны быть скоординированы таким образом, чтобы реализовать цели с наименьшими затратами и в максимально сжатые сроки;

Управлять можно тем, что можно измерить. У менеджера каждого уровня должен быть набор ключевых показателей эффективности, которыми он оперирует в своей деятельности.

Суть ССП формулируется двумя основными положениями:

1) одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне описать состояние предприятия, их нужно дополнить другими показателями;

2) данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Структура ССП.

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех перспектив.

1. Финансовая перспектива

Содержит финансово-экономические показатели на уровне компании или бизнес-направления, отражающие стратегические цели акционеров.

Финансовые результаты являются ключевыми критериями оценки текущей деятельности предприятия и мерой для измерения успеха или неудачи выбранной стратегии. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции, рентабельности собственного капитала, чистого денежного потока, чистой прибыли и др.

Финансовая перспектива свидетельствует, сможет ли реализоваться в конечном итоге цель экономики - достижение долгосрочного экономического успеха. Примеры показателей: оборот, доходы, структура цен, структура капитала, степень задолженности и т. д.

2. Клиентская перспектива

Содержит показатели, характеризующие реакцию среды на способность компании удовлетворять потребности клиентов для достижения финансовых целей.

Данная перспектива охватывает определение ключевых сегментов рынка, критериев и показателей удовлетворенности покупателей, удержания и приобретения новых клиентов, прибыльности клиентов, доли рынка в целевых сегментах, показателей определяющих ценностное предложение со стороны компании, которое в свою очередь во многом определяет лояльность клиентов по отношению к поставщику продукции или услуг.

3. Перспектива внутренних бизнес-процессов

Содержит показатели, характеризующие эффективность бизнес-процессов для достижения целей в двух вышеуказанных областях.

Эта перспектива характеризует внутренние процессы предприятия, такие как инновационный процесс, разработка продукта, подготовка производства, снабжение основными ресурсами, изготовление, сбыт, послепродажное обслуживание.

Перспектива процессов указывает, при каких процессах достигается достижение целей заинтересованных сторон и финансовых целей. При этом внимание акцентируется не вокруг перечисления всех процессов на предприятии, а фокусируется на тех процессах, которые имеют ключевое значение при преобразовании стратегии и укреплении конкурентных преимуществ. Эффективность бизнес-процессов определяет ценность предложения компании, от которого зависит количество привлеченных клиентов и конечный финансовый результат. Показатели данной проекции фокусируются на процессах осуществляющих основной вклад на пути достижения намеченных финансовых результатов и удовлетворения покупателей. После того как ключевые бизнес - процессы были выявлены, определяются показатели и критерии, характеризующие данные процессы и разрабатываются показатели эффективности.

4. Перспектива обучения и развития

Содержит показатели способности обеспечивать эффективность ключевых бизнес-процессов с помощью основных нематериальных активов: компетентности и культуры персонала, управленческой и технологической инфраструктуры.

Эта перспектива позволяет описать способность предприятия к обучению и росту, которая выделяет людей с их способностями, навыками и мотивацией, информационные системы, позволяющие поставлять критическую информацию в режиме реального времени, организационные процедуры, обеспечивающие взаимодействие между участниками процесса и определяющие систему принятия решения.

Рисунок 2. Связь между основными направлениями ССП

Вышеперечисленные перспективы являются классическими, наиболее распространенными, их взаимосвязь показана на рисунке 2. Нельзя, однако, утверждать, что они единственные, т.к. основное положение методологии это формирование и измерение стратегии, и просто так получается, что делать это надо именно в перспективах финансов, клиента, процесса и персонала. Компания может выбрать и другие названия (Персонал против Обучение и Рост) и другие перспективы, например Поставщика. Это будет значить, что Поставщик в данном случае становится важнейшей фигурой для этой компании.

1.3 Стратегическая карта предприятия как составляющая ССП

Стратегическая карта - это наглядная модель интеграции целей организации в четырех составляющих сбалансированной системы показателей. Она является иллюстрацией причинно-следственных отношений между желаемыми результатами клиентской и финансовой составляющих, с одной стороны, и выдающимися результатами, полученными в основных внутренних процессах - производственном менеджменте, управлении клиентами, инновациях и законодательных и социальных процессах. Эти важнейшие процессы создают потребительское предложение и предоставляют его целевым клиентам, что также способствует достижению цели производительности финансовой составляющей. Кроме того, стратегическая карта определяет специфические возможности нематериальных активов организации.

Карта детализирует систему показателей, иллюстрируя динамику стратегического развития и делая более четким фокус на основные направления. Стратегическая карта предоставляет универсальный и последовательный способ описания стратегии таким образом, чтобы можно было не только устанавливать цели и показатели, но и управлять ими. Стратегическая карта -- это отсутствовавшая до сих пор связь между формулированием стратегии и ее воплощением.

Стратегические карты полезны тем, что устраняют основные противоречия в деятельности современных организаций, а именно несоответствия между их краткосрочными и долгосрочными целями. Краткосрочные цели в основном касаются бизнес-процессов, производственно-финансовой деятельности компании, отношений с поставщиками, потребителями и конкурентами. Долгосрочные цели обычно не столь конкретизированы и определённы, но в любом случае рассчитаны на получение дохода в перспективе.

С помощью стратегических карт можно показать, за что несут ответственность менеджеры организаций, а также предложить конкретные измерители деятельности организации.

В результате применения стратегических карт расширяется поле зрения менеджмента компании, что позволяет увеличить количество контролируемых показателей.

Метод составления стратегической карты по ССП:

Шаг 1 - формулирование стратегических намерений и мобилизация команды топ-менеджеров и организации на перемены.

Шаг 2 - перевод стратегии на операционный язык, то есть в формат стратегической карты, ССП, системы целевых показателей, портфеля стратегических инициатив, закрепление ответственности.

Шаг 3 - развертывание стратегии на уровень СБЕ(стратегическая бизнес-единица) и функциональных подразделений.

Шаг 4 - трансляция и разъяснение стратегии в организации, увязывание персональных целей и индикаторов сотрудников со стратегией организации, формирование системы мотивации.

Шаг 5 - приведение в стратегическое соответствие всех ресурсов и процессов, создание условий, при которых работа над стратегией и ее реализацией была непрерывным процессом.

Пример стратегической карты предприятия представлен на рисунке 3.

Рисунок 3. Пример стратегической карты предприятия

Используя стратегическую карту, менеджеры получают ответы на основные вопросы: что необходимо предпринять для решения стратегических задач, за счет чего компания создает свою стоимость, какие процессы являются ключевыми в создании прибавочной стоимости и др. В результате использования карты при создании ССП деятельность компании становится более понятной и структурированной.

Данная структурированность, в свою очередь, приводит к комплексному подходу в управлении организацией:

Менеджмент качества: ориентация на потребителя, руководство, вовлечение людей, стратегическое управление качеством посредством стандартов, постоянное улучшение, основанный на фактах подход к принятию решений, взаимовыгодные отношения с поставщиками;

Маркетинговая концепция бизнеса: ориентация на потребителя, вовлечение всех сотрудников и отношения с поставщиками;

Процессный подход, который является составной частью перспективы процессов;

Реорганизация систем управления: системный подход к управлению и основанный на фактах подход к принятию решений.

Интересным является то, что при таком комплексном подходе основные принципы управления, согласуясь с главной целью предприятия, переводятся в ССП. То есть, если предприятие вводит систему менеджмента качества, которая создается через простые, повторяющиеся процессы, то основная задача управления будет лежать в перспективе процесса. Если это фирма, связывающая свою деятельность с развитием новых творческих технологий, то система управления будет находить свое выражение в перспективе роста.

Итак, ССП представляет собой теоретическое отображение предприятия, что дает возможность заинтересованным сторонам выбрать стратегию из сформулированной стратегической карты и перейти к конкретному внедрению выбранной стратегии, и коммуникации ее до уровня отдельного сотрудника.

Глава 2. Внедрение сбалансированной системы показателей на предприятии

2.1 Построение и внедрение ССП на предприятии

Построение ССП.

Построение ССП должно базироваться на пяти ключевых принципах:

1. Руководство изменениями должно осуществляться топ-менеджментом. Успешное внедрение ССП начинается с осознания того факта, что новая стратегия несет в себе значительные перемены. Организация должна пройти несколько стадий:

Осознание необходимости перемен;

Выбор лидеров. Происходит изменение структуры управления организацией с целью закрепления преобразований.

2. Превращение стратегии в непрерывный процесс . При построении ССП используется так называемый двухконтурный процесс управления: тактическое управление (финансовые ресурсы и ежемесячные отчеты) и непрерывное стратегическое управление.

3. Доведение стратегии до сведения каждого члена команды . Прежде всего, руководство компании должно объяснить своим сотрудникам, для чего необходима данная концепция, к каким результатам она приведет, как это отразится на каждом из членов команды. Каждый сотрудник должен почувствовать, что он является частью всех преобразований, и осознавать, что от его работы зависят результаты всех задуманных изменений.

4. Вовлечение каждого сотрудника в реализацию стратегии через их ежедневные должностные обязанности. Концепция ССП подразумевает, что каждый сотрудник должен принять стратегию и захотеть реализовать ее в ходе выполнения своих повседневных функциональных обязанностей.

5. Преобразование организации для реализации стратегии . Имеется в виду, что каждое структурное подразделение организации должно принимать участие в реализации общей программы. И для успешной ее реализации необходимо объединить все эти подразделения в единое целое. Это и является основной задачей ССП.

Разработка сбалансированной системы показателей осуществляется в несколько стадий:

- моделирование - определение общей стратегии, миссия и видения развития организации путем проведения опроса руководства;

- коммуникация и взаимосвязь - ССП интегрируется в уже существующую систему управления организацией;

- техническая интеграция - идентификация параметров и источников данных, определение процедур получения необходимых сведений из разных источников, должна быть разработана взаимосвязь между модулем ССП и остальными модулями системы;

- организация обратной связи - этот процесс дает компании возможность осуществлять постоянный мониторинг исполнения принятой стратегии и достижения поставленных целей посредством анализа отклонений фактических результатов от плановых показателей.

Этапы внедрение ССП:

1. Анализ контекста . На этой стадии проводится анализ конкурентного окружения компании и формирование или пересмотр миссии компании;

2. Стратегический анализ . На этой стадии производится идентификация ключевых аспектов оценивания, детализация миссии для этих аспектов, идет постановка стратегических целей;

3. Корпоративные стратегические карты . На этой стадии идет определение источников конкурентных преимуществ компании, разработка системы показателей, выявление причинно-следственных связей, согласование долгосрочных и краткосрочных целей, построение стратегических карт;

4. Стратегические карты подразделений . Эта стадия посвящена детализации стратегических карт до уровня подразделений, фактически повторение стадии 3 на нижнем управленческом уровне, определение ответственных исполнителей, постановка конкретных операционных целей и задач деятельности;

5. Внедрение системы . На этой стадии производится планирование мероприятий по внедрению системы, идет построение системы мониторинга внедрения и эксплуатация ССП, происходит непосредственно внедрение ССП. Однако на пути внедрения ССП существует множество препятствий, которые затрудняют, замедляют, а зачастую делают невозможным внедрение в организациях сбалансированной системы.

6. Пересмотр и корректировка ССП. Сбалансированная система показателей не может не развиваться вместе с предприятием. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Пересмотр и коррекция ССП в зависимости от скорости изменений в организации проводится в среднем раз в год.

Трудности внедрения ССП:

- неготовность организации к внедрению : готовой для внедрения можно считать организацию, в которой уже налажен регулярный менеджмент, в которой как минимум формализована организационная структура, есть штатное расписание и должностные инструкции, а также наличие процедур планирования и бюджетирования деятельности организации;

- сопротивление политической системы организации: Усиление контроля над деятельностью за счет использования ССП может восприниматься как негативный фактор мотивации, что часто приводит к нарастанию напряженности в коллективе, проявлению и обострению конфликтов, поэтому процедуры внедрения ССП должны планироваться с учетом времени и сил, которые придется потратить на преодоление сопротивления изменению;

- ментальность менеджеров и персонала: закрытость, элитарность высшего руководства не позволяет осуществить ту саму вертикальную интеграцию от стратегических целей до оперативных действий, на создание которой, и направлена ССП.

Факторы успешного внедрения ССП:

1. Осуществление изменений в компании должно проводиться под руководством ее первых лиц. Необходимо постоянное участие исполнительного руководства, вовлеченность, активная инициатива и поддержка.

2. Внедрение ССП требует постоянных усилий, направленных на реализацию стратегии и целей компании.

3. Реализация стратегии должна стать общей для всех сотрудников задачей. Каждый сотрудник должен понимать, в чем цель его действий в рамках общей цели компании. Чтобы это произошло, персонал должен пройти обучение и быть информированным о происходящих изменениях. Кроме того, стоит поощрять распространение систем оценочных показателей в компании, чтобы как подразделения, так и отдельные сотрудники создавали свои собственные системы показателей.

2.2 Преимущества и недостатки сбалансированной системы показателей

При разработке и внедрении системы сбалансированных показателей важно учитывать ее сильные и слабые стороны, преимущества и недостатки.

Итак, возможности внедрения ССП для предприятия :

Необходимость в универсальном инструменте для оценки деятельности предприятия;

Быстрая адаптация деятельности предприятия к изменению рыночной ситуации;

Наличие перспектив для глобализации и интернационализации бизнеса.

Отметим сильные стороны ССП :

1. Необходимое условие создания стратегических карт - разработка стратегии компании.

2. Реализация стратегии предприятия в конкретных тактических действиях, сопровождающихся контролем его показателей.

3. Простота восприятия исполнителями.

4. Возможность графической интерпретации финансовых и не финансовых сторон

5. деятельности предприятия.

6. Доведение стратегии компании до конкретных целей для каждого сотрудника.

7. Универсальность применения.

8. Инициация позитивных процессов в компании в процессе разработки и внедрения ССП.

9. Привязка к системе мотивации персонала в зависимости от достигнутых результатов.

Также ССП имеет слабые стороны :

1. Размытость внедрения ССП.

2. Кажущаяся простота в применении.

3. Отсутствие быстрых результатов.

4. Инициатива разработки ССП может принадлежать только топ-менеджерам.

5. Трудность оценки важности ключевых показателей.

С точки зрения менеджеров-практиков можно выделить следующие преимущества ССП :

Увязка оперативного и стратегического менеджмента достигается с помощью многоаспектного и практичного метода;

Четыре основных аспекта (потребительский, хозяйственный, инновационный и финансовый) образуют всеохватывающую схему для «проводки» сверху вниз стратегии предприятия по всем его иерархическим уровням;

Дискуссии по проблеме реализации стратегии приобретают объективный характер в связи с необходимостью отыскания единиц измерения и благодаря так называемой стратегической карте;

Предлагаемая система управления делает возможной широкую, сориентированную на обучение коммуникацию по всем уровням предприятия;

Новая концепция удачно интегрируется с системой контроллинга и хорошо увязывается с методами управления, нацеленными на повышение стоимости предприятия.

Необходимо указать и на определенные недостатки ССП :

Внимание чрезмерно фокусируется на управлении, базирующемся на показателях, и игнорируются «мягкие» факторы;

Не обеспечивается однозначность определенных связок «цель -- средство» и «стратегической карты»;

Еще не решены многие проблемы измерения;

Компоненты «проводки» сверху вниз по иерархии организации могут тормозить мотивацию осуществления проекта;

Концепцией не предусмотрены механизмы разрешения конфликтов.

Таким образом, сбалансированная система показателей имеет как сильные, так и слабые стороны. Задача руководителя и топ-менеджеров организации и состоит в том, чтобы грамотно внедрить ССП, используя сильные стороны и возможности сбалансированной системы показателей.

Размещено на Allbest.ru

...Подобные документы

Методологические подходы к комплексной оценке деятельности компании. Разработка предложений по внедрению сбалансированной системы показателей предприятия. Сущность концепции сбалансированной системы показателей. Каскадирование частных задач иерархии.

дипломная работа , добавлен 03.07.2012

Расширенная номенклатура функций сбалансированной системы показателей, усовершенствованный алгоритм ее внедрения в структуру механизма управления предприятием на примере АПГ "Алтайские Закрома". Анализ дерева целей и стратегической карты предприятия.

курсовая работа , добавлен 21.05.2013

Формирование новых парадигм управления. Классические теории управления. Система сбалансированных показателей. Современная теория ограничений. Этапы внедрения сбалансированной системы показателей на предприятии. Стратегическое и оперативное управление.

курсовая работа , добавлен 30.12.2011

Анализ внешнего окружения, конкурентных сил. Классификация и ранжирование проблем предприятия. Анализ миссии и стратегического видения компании. Разработка элементов сбалансированной системы показателей: формирование корпоративной стратегической карты.

курсовая работа , добавлен 24.05.2017

Применение системы сбалансированных показателей в управлении компании и ее интеграция в методы менеджмента. Цели системы в стратегическом управлении предприятия. Применение системы сбалансированных показателей в процессе стратегического планирования вуза.

курсовая работа , добавлен 20.12.2012

Формирование стратегии развития ОАО "Макфа". Анализ внешнего и внутреннего окружения. Классификация, ранжирование проблем организации. Разработка элементов и каскадирование сбалансированной системы показателей. Создание корпоративной стратегической карты.

курсовая работа , добавлен 05.03.2014

Разработка системы сбалансированных показателей для некоммерческой организации AIESEC. Определение стратегической цели, инициативы и показателей эффективности. Реализация стратегических целей и карты для организации AIESEC в системе BSCDesigner.

дипломная работа , добавлен 18.10.2016

Бюджетное управление как метод финансового управления организацией, предпосылки его эффективности, инструменты, сущность, особенности, преимущества. Бюджет фирмы и его элементы. Взаимосвязь бюджетного управления и сбалансированной системы показателей.

курсовая работа , добавлен 16.04.2012

Виды и методы диагностики системы управления. Функциональная модель оценки менеджмента. Анализ мотивации персонала ВФ ОАО "Верофарм". Предложения по совершенствованию системы управления. Рекомендации по разработке сбалансированной системы показателей.

дипломная работа , добавлен 15.05.2014

Анализ существующей системы управления организации. Диагностика системы сбалансированных показателей и взаимосвязь с мотивацией персонала компании. Рекомендации по модернизации существующей системы управления для достижения компанией стратегической цели.

Система сбалансированных показателей – это особая система управления, позволяющая предприятию максимально точно ставить перед собой цели, разрабатывать планы их осуществления и реализовывать их. Система сбалансированных показателей помогает достичь обратной связи между разными бизнес-процессами, происходящими внутри организации, а также факторами извне. Такой контакт необходим для повышения стратегической эффективности и достижения целей.

Вы узнаете:

- Что представляет собой система сбалансированных показателей.

- Каковы преимущества и недостатки использования ССП.

- Какие элементы включаются в систему сбалансированных показателей.

Сбалансированная система показателей (ССП) – английский вариант Balanced Scorecard (BSC). Данная система является концепцией переноса целей на перспективу, позволяет планировать операционную деятельность и контролировать решение задач . Система сбалансированных показателей также является механизмом взаимосвязи стратегических идей и решений с целями, которые нужно достигать каждый день.

ССП – это метод направления деятельности всего предприятия на решение задач. Если рассматривать уровень бизнес-процессов, контролировать стратегическую деятельность удобно с помощью КПЭ, или ключевых показателей эффективности (английский вариант – ). КПЭ в своем значении – измерители возможности решения поставленных задач. Благодаря КПЭ можно оценивать, насколько эффективны бизнес-процессы в компании, и насколько тот или иной специалист. Здесь сбалансированная система бизнес-показателей – это инструмент управления предприятием не только в перспективе, но и в данный момент.

ССП имеет ряд достоинств, одно из которых заключается в том, что компания, использующая ее, получает в итоге координационную систему действий для решения поставленной задачи. Организовать работу на любых управленческих уровнях и связать разные функциональные отрасли помогает именно система сбалансированных показателей. Пример таких функциональных отраслей – управление сотрудниками предприятия, финансовая и IT-сферы. Нельзя смотреть на систему сбалансированных показателей лишь с одной стороны, с точки зрения функциональной отрасли. Это может значительно усложнить внедрение и использование системы, а также привести к пониманию ее концепции не так, как нужно.

ССП можно назвать:

- Новой системой управления предприятием.

- Механизмом воплощения стратегии в жизнь и внесения в нее коррективов.

- Инструментом перевода стратегии в концепцию определенных задач и параметров.

- Надежным средством контроля показателей в дальнейшем.

- Системой мотивации сотрудников предприятия.

- Системой обратной связи, обучения и непрерывного развития.

ССП появилась сравнительно недавно. Формирование сбалансированной системы показателей происходило на основе выводов исследования, которое в 90-х гг. ХХ века провели профессор Harvard Business School Роберт Каплан и президент консалтинговой компании Renaissance Solutions Дэвид Нортон, система сбалансированных показателей возникла именно благодаря их научным изысканиям. Целью проведения исследования значилось выявление новых методов, с помощью которых можно повышать эффективность работы и достигать любых бизнес-целей.

Суть ССП кратко можно описать в двух главных положениях:

- Одни финансовые показатели сбалансированной системы показателей не могут сформировать полную картину о компании. Для всестороннего описания ее состояния следует учитывать и иные параметры.

- Сбалансированная система бизнес-показателей может быть применена не только для оценки полной картины на предприятии. Она может стать действующей системой управления, связывающей стратегические начинания владельцев бизнеса или руководителей высшего звена и операционную деятельность менеджмента организации.

В бизнес-среде есть много примеров того, как сбалансированная система показателей Нортона и Каплана была успешно введена и использована. Именно за счет данных примеров ССП находится в непрерывном развитии, а накопление опыта способствует ее усовершенствованию. В числе клиентов консорциума Balanced Scorecard Collaborative (BSCol) значилось порядка 200 организаций, и все они были заинтересованы в разработке и внедрении управленческих систем, основывающихся на ССП. Консорциум работал с американской корпорацией Mobil U.S. Marketing and Refining, которая смогла выбиться в лидеры среди конкурентов по уровню дохода, ранее занимая последнее место, и компанией Cigna P&C, превратившейся из убыточного в успешное страховое предприятие с годовым оборотом свыше 3 млрд долларов.

Сбалансированная система показателей организации: преимущества и недостатки

Положительные стороны ССП заключаются в том, что благодаря ей управляющие поняли недостаточность одних лишь финансовых ресурсов. Денежные средства не могут отразить нематериальные, а особенно те, в основу которых положены знания. Если рассматривать традиционные сферы, успешность бизнеса нередко основана на экономии благодаря увеличению производственных объемов и масштабов, а потому, если компания стала благополучной и стремительно развивающейся, значит, физические и финансовые ресурсы распределены в ней грамотно.

За таким типом распределения средств удобно наблюдать, контролировать его, используя финансовые показатели сбалансированной системы показателей. Однако в информационных областях возможность мобилизации и эксплуатации более мягких и менее «материальных» ресурсов, в основу которых положены знания, ставится все более важной.

Отметим, при управлении предприятием, работа которого связана со знаниями, не очень эффективно пользоваться традиционными финансовыми показателями. Ставить исключительно на финансовые показатели сбалансированной системы показателей не очень дальновидно, поскольку так можно достичь лишь краткосрочных целей. Если в компании для менеджеров действуют материальные поощрения за определенные финансовые результаты, специалисты стремятся исключительно к «цифрам», что не очень положительно влияет на решение задач в долгосрочной перспективе.

Сбалансированная система показателей деятельности не отказывается от финансовых показателей . Но при этом их дополняют опережающие индикаторы, отражающие обстоятельства, которые влияют на финансовые результаты. Используя ССП, руководители предприятий могут тщательнее контролировать разные аспекты работы компании и следить за экономической средой в целом.

Благодаря ССП предприятиям удается достичь согласования интересов и целей персонала на разных уровнях и направить энергию работников в одно русло, помочь сосредоточиться на едином наборе индикаторов. Иногда такого согласования достигают, разрабатывая систему сбалансированных показателей для конкретных сотрудников или отделов на основе корпоративной ССП. В лучшем варианте система сбалансированных показателей демонстрирует наличие или отсутствие на предприятии заинтересованных работников с должной подготовкой (развитие и обучение), эффективность проводимых процессов (операционное направление), мнение потребителя (клиентская линия). При наличии положительных опережающих индикаторов у компании есть все шансы в дальнейшем работать эффективно с финансовой точки зрения.

Система сбалансированных показателей имеет и недостатки . Ее, как любую управленческую технологию, нужно адаптировать к среде и определенным условиям. К примеру, США и Япония – принципиально разные государства с существенными отличиями в бизнес-процессах и культуре. А потому нельзя адаптировать ССП, предназначенную для газоперерабатывающего предприятия в Токио, к фирме по экспорту в Нью-Йорке.

Многие иностранные компании старались применить концепции американских ССП к себе. Но из-за различий как во внутренней организации работы, так и внешней экономической среде предприятия при внедрении и использовании систем столкнулись с серьезными проблемами. В результаты фирмы изменили методику корпоративного управления эффективности и откорректировали систему сбалансированных показателей.

Множество предприятий столкнулись со сложностями, собирая информацию о внутренних процессах, поскольку их еще не формализовали и не задокументировали.

- Экспресс-методика, которая поможет найти и решить проблемы вашей компании

Применение сбалансированной системы показателей российскими компаниями

В принципе, не существует организации, не использовавшей в определенном варианте элементы метода ВSС. Также не существует фирмы, которой на 100 % удалась реализация данной системы.

Balanced Scorecard (сбалансированная система показателей) была использована во многих компаниях. Это и ОАО «РЖД», известнейшее в своей отрасли, и ООО «Владимиртеплогаз», менее знаменитая организация. Отметим, в ней итоги введения системы стали большой научной работой.

Систему ВSС лучше применять в сферах, где очень высока конкуренция. Сбалансированная система показателей деятельности лучше адаптируется к компаниям с высокоразвитой учетной системой, отлично продуманной стратегией и отлаженными бизнес-процессами.

Говоря об опыте использования BSC на предприятиях в России, стоит сказать, что эта система, как, в принципе, и многие другие западные методики, наиболее применима к фирмам сферы услуг, отраслям инновационного и так называемого постиндустриального типа. При этом крупные предприятия промышленности, к примеру, металлургические российские и мировые компании тоже пользуются BSC. Именно им применять опыт западных предприятий сложнее всего.

Создавая собственную систему BSC, следует помнить, что ССП система сбалансированных показателей – это в некотором роде заключительная версия всех управленческих систем и инструментов, используемых в организации. Сбалансированная система показателей BSC способна стать лишь дополнением к четкой и отлаженной структуре. Ее действие будет эффективно только в том случае, если она стоит над системой сбора и анализа информации.

Мнение эксперта

Как система сбалансированных показателей помогает оптимизировать затраты

Михаил Кузьмин ,

директор по персоналу ООО «Казанские аптеки», Казань

Время от времени мы анализируем рынок зарплат и стараемся вывести сумму окладов наших сотрудников на средний уровень в данной сфере в нашем регионе. Финансовая мотивация – другой вопрос. Именно он – ключевой для HR-директоров компании. К примеру, на уровень заработной платы сотрудников, продающих нашу продукцию, прямо влияет выполнение плана и выручка. Это позволяет существенно повысить производительность труда. В данный момент мы думаем, что система сбалансированных показателей могла бы стать для нас идеальным вариантом для достижения оптимальной системы оплаты труда персонала.

На предприятии есть определенные административные затраты для повышения профессионального уровня сотрудников. Сотрудники HR-отдела или тренинг-менеджеры, которые производят фармацевтические средства, опираясь на составленный ранее план, обучают персонал. Такие затраты для нас – инвестиции, размер которых равен порядка 1 млн руб. в год.

Мы уверены, что экономия при использовании услуг аутсорсеров или совмещении специальностей не оправдана. Работники извне не могут быть так же заинтересованы в эффективности своей трудовой деятельности и обслуживании клиентов по всем стандартам, как наш персонал. Если говорить о совмещении, отмечу, что к взаимозаменяемости мы прибегаем, но не с целью сэкономить.

Фирмы нашего уровня, в том числе и мы, часто пользуются ИТ-технологиями, чтобы оптимизировать трудовые затраты. Благодаря автоматизации системы заказов лекарственных средств заведующие аптеками стали уделять повышенное внимание развитию торговых точек, качеству работы, поскольку больше не выполняют рутинный труд.

- Как оптимизировать расходы и снизить себестоимость: секреты простой экономии

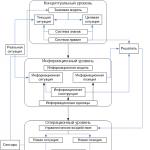

Блоки, из которых состоит структура сбалансированной системы показателей

Схема показывает, что задачи и результаты развития предприятия выходят из ее миссии и стратегического плана. Для их оценки есть 4 критерия:

Блок 1. Финансы.

Это материальные цели и критерии предприятия, отражающие наибольшую прибыльность вложенных финансов. Использование тех или иных показателей (к примеру, роста прибыли, сокращения убытков, использования активов) определяется спецификой организации: его стратегией, состоянием и особенностями рынка, на котором она существует. Требуется связь всех целей и показателей 2, 3, 4 блоков с материальными целями из первого блока. Это значит, что все показатели ССП в отдельности связаны причинно-следственной связью с достижением финансового результата. При этом блок, где значится тот или иной показатель, не имеет значения.

Блок 2. Взаимоотношения с клиентами.

Цели и показатели, отражающие рыночные сегменты, на которых планирует работать предприятие, и его клиентская база и есть главные источники прибыли фирмы. В связи с этим, формируя стратегию компании, важно оценивать, насколько довольны и удовлетворены клиенты, какие особенности у предпочтений потребителей.

Задачи и результаты из второго блока способны давать фирме и всем ее сотрудникам ориентир на работу в конкретных рыночных сегментах и учитывать пожелания целевой аудитории.

Основные показатели второго блока – рыночная доля, удержание старых и привлечение новых клиентов, удовлетворение их потребностей, получение прибыли. В итоге происходит формирование потребительских целей на всех рыночных сегментах, где планирует расположиться компания, и доведение этих целей до каждого работника фирмы.

Блок 3. Внутренние бизнес-процессы.

В третьем блоке сказано о целях и показателях, характеризующих процессы, которые являются ключевыми для достижения целей из 1 и 2 блоков. Здесь необходимо учитывать, что предпочитают клиенты, что им нужно, как удовлетворить их потребности. Речь здесь идет как об инновациях, так и о постепенной реализации производственного процесса, доставке, послепродажном обслуживании. В данном случае пользуются следующими показателями: выполнение заказов, работы по снабжению, составление плана, контроль производственных процессов, убытки, уровень качества и производительности, длительность цикла. Механизм решения задач из 3 блока состоит из введения инновационных решений, выпуска и доставки товаров (предоставления услуг) клиенту, а также из обслуживания после продажи. Инновации приобретают все более важное значение, поскольку от их создания зависит, способна ли компания удовлетворять предпочтения заказчиков нетрадиционными способами, генерировать новые потребности клиентов и работать в длительной перспективе.

Успешное создание инновационных решений позволяет предприятию обходить конкурентов, получать высокую прибыль на стадии создания новой продукции, реализации (ввода в рыночную среду) и снижать производственные издержки. Если грамотно и верно поставить цели по работе с инновациями, можно понять, что будет интересно потребителю в ближайшие дни и в далеком будущем.

Если смотреть на научные исследования и разработки с позиции структуры работы компании, можно сказать, что это важная органическая часть всего процесса разработки новой продукции (услуги). В настоящее время в научные исследования и разработки множество успешных и прибыльных предприятий вкладывают больше денег, чем непосредственно в производственный процесс. Инновации для работы организаций приобретают все более важное значение.

Блок 4. Обучение и развитие персонала.

Задачи и результаты в данном блоке всегда рассматривали как издержки периода отчета, длившегося в течение непродолжительного времени. В связи с этим, когда сокращались такие затраты, появлялись возможности для увеличения дохода. Система сбалансированных показателей призывает к необходимости вкладывать средства в обучение и повышение уровня квалификации работников предприятия, их информирование. В соответствии с ССП следует развивать информационную инфраструктуру, так же как и инвестировать в ключевые фонды, проводить научные исследования и обеспечивать производственный процесс.

Опыт использования ССП показывает, что данную систему нельзя рассматривать как шаблон. Каждому предприятию требуется собственная система сбалансированных показателей с учетом заявленной миссии и стратегии организации, производственной и продуктовой специфики, истории и традиций, положения в рыночной среде, особенностей клиентской базы и иных факторов. Обычно из каждого блока выбирают 3-7 показателей, хотя их количество не имеет особого значения. Важным является лишь наличие у них причинно-следственных связей и отражение единой стратегии организации.

- Обучение менеджеров по продажам: готовим новичка в 3 шага

Поэтапная разработка сбалансированной системы показателей

Этап 1. Точная формулировка стратегических целей.

Система сбалансированных стратегических показателей строится по определенным принципам. Чтобы создать систему, в общей стратегии предприятия следует выделить определенные задачи, детально отражающие разные стратегические аспекты. Интегрируя индивидуальные цели, можно установить причинно-следственную связь между ними так, чтобы все цели в полной мере отражали стратегическое направление фирмы.

Система сбалансированных стратегических показателей говорит о планируемых результатах, описывая их. У каждой стратегической цели есть связь с одной из перспектив развития компании.

Ставить очень много целей для корпоративного уровня организации не нужно. 25 вполне хватит. Следует сделать выбор в пользу наиболее важных целей, руководствуясь следующими критериями:

- цели можно измерить;

- на достижение целей можно оказывать влияние;

- цели устраивают всех сотрудников предприятия, они связаны с общей целью компании.

Если фирма ставит очень много целей, это говорит о том, что она не может сконцентрироваться на основных моментах. Также это означает, что определенные цели – не стратегические для того уровня организации, на котором разрабатывается сбалансированная система бизнес показателей. В системах показателей подразделений низких уровней организационной структуры должно уделяться должное внимание созданию целей на ближайший период и на перспективу.

Этап 2. Установка причинно-следственных цепей между стратегическими целями.

Есть определенные составляющие системы сбалансированных показателей. Один из ключевых элементов ССП – постановка и документирование причинно-следственной связи между различными целями компании. То, что предприятие устанавливает связи между целями, означает зависимость целей друг от друга.

Стратегические цели зависимы и связаны между собой, зачастую влияя друг на друга. Когда успешно реализуется одна цель, легче достичь и другую, и так по порядку до ключевой цели предприятия. Отследить связь между разными целями можно за счет причинно-следственной цепи. Не рассматриваются лишь те, что не способствуют достижению ключевой.

Причинно-следственную цепь можно назвать удобным инструментом системы сбалансированных показателей до уровней, которые стоят в организации ниже. Чтобы наглядно отобразить, как связаны между собой перспективы и стратегические цели, пользуются стратегической картой.

Этап 3. Определение показателей вместе с их целевыми значениями.

При помощи показателя можно понять, насколько достигнута стратегическая цель. Применение показателей дает возможность конкретизации разработанной при стратегическом планировании системы целей и превращение разработанных целей в измеримые. Идентификация показателей возможна лишь тогда, когда цели ясны. Что касается выбора подходящих показателей, эта задача второстепенна, так как при неправильной формулировке даже лучшие из показателей не помогут компании добиться желаемых результатов. Рекомендовано применять 2-3 показателя (не больше) для каждой стратегической цели.

Если целевые значения отсутствуют, в показателях, созданных, чтобы измерять стратегические цели, нет необходимости. Определить целевые значения показателей можно лишь в процессе создания ССП. Найти целевое значение конкретного показателя сложно лишь с точки зрения поиска уровня, которого реально достичь.

Обычно система сбалансированных показателей создается на 3-5 лет, то есть период долгосрочного планирования. Определение целевых значений на перспективу требуется только для показателей, которые свидетельствуют о желаемых результатах корпоративной стратегии. Так как стратегию реализуют в текущем периоде, установка целевых значений производится на 1 год, или среднесрочный период, для показателей, которые меняются в кратчайшие сроки (т.е. опережающих). Таким образом, создается сбалансированная система показателей предприятия по целям на ближайший период и на перспективу.

Краткосрочные планы детализируют по временным отрезкам (дни, недели, месяцы, кварталы) и выражают их как плановые значения показателей. Менеджмент предприятия, основываясь на показателях и целевых значениях, может узнавать об отклонениях действующих процессов от запланированных. То есть ведется сравнение полученных по факту количественных результатов с теми, что были запланированы.

Этап 4. Выявление взаимосвязи между показателями и бизнес-процессами.

Показатель, как уже было отмечено, является измерителем уровня достижения цели. При этом показатель выступает также в роли средства, позволяющего оценивать результативность и эффективность бизнес-процесса. Используя показатели в ССП, можно определять, насколько результативен тот или иной бизнес-процесс, а также оценивать уровень решения поставленной задачи в одно и то же время.

Этап 5. Определение стратегических мероприятий.

Если достичь стратегических целей невозможно, выполняя регулярную деятельность и ведя стандартные для фирмы бизнес-процессы, прибегают к стратегическим мероприятиям. Это все процедуры, проекты, инициативы и программы, которые используют компании, чтобы успешно прийти к стратегическим целям.

В сбалансированной системе следует выявлять определенные цели и распределять по ним проекты. Благодаря этому компания более ясно понимает, какую роль то или иное мероприятие играет в достижении поставленных целей. Если проект особенно не помогает решить стратегические задачи, посмотрите, дает ли он возможности для достижения базовых целей. Если и здесь инициатива не имеет особого значения, подумайте, нужно ли вообще ее реализовывать.

Этап 6. Сбор, оценка и анализ данных о реализации стратегии.

Компания, которая планирует ввести систему сбалансированных показателей, должна помнить, что это достаточно длительный процесс. Определенное время необходимо, чтобы отлаживать и поддерживать систему. Чтобы система сбалансированных показателей улучшалась, высшим руководителям и ответственным лицам следует регулярно анализировать и оценивать деятельность компании.

Стратегические цели очень актуальны для предприятия. Уровень их важности нужно оценивать минимум раз в год. При этом следует отвечать на следующие вопросы и анализировать ответы на них: