Образец формы 1 предприятие. Законодательная база российской федерации. Кто сдает документ

Форма 1-предприятие - это отчет федерального статнаблюдения за 2018 год, который придется сдавать многим компаниям, попавшим в специальную выборку Росстата. В статье приведен порядок заполнения этого отчета, а также бланк 1-предприятия, который можно скачать.

Статистическая отчетная форма №1-предприятие, которая называется «Основные сведения о деятельности организации», утверждена приказом Росстата от 27.07.2018 N 461. Приказом Росстата от 30.01.2018 N 39 введены в действие новые указания по заполнению формы.

Форма федерального статистического наблюдения является ежегодной и содержит все основные сведения о деятельности российских предприятий всех форм собственности и отраслей. Иногда у бухгалтеров возникают вопросы: что это за форма 1 предприятие, кто сдает? Разобраться с этими вопросами несложно. На сайте Росстата есть сервис, позволяющий определить респондентов всех статистических отчетов. Избавлены от необходимости сдавать этот отчет в статистику только бюджетные предприятия, банки и кредитно-финансовые организации, а также страховые компании. Индивидуальные предприниматели его также не сдают.

Срок сдачи

Форма 1 предприятие за 2018 год должна быть направлена в территориальный орган статистики не позднее 1 апреля 2019 года. Если респондент опоздает с отчетом, его оштрафуют. В связи с этим лучше не откладывать направление формы в Росстат на последний день, а сделать это заранее.

Форма 1-предприятие: бланк и его особенности

Форма 1-предприятие обновляется службой статистики ежегодно, однако фактически серьезных изменений в сравнении с отчетностью за 2017 год чиновники в нее не внесли. Утвержденная Росстатом форма 1-предприятие за 2018 дополнена специальной инструкцией (указаниями) по ее заполнению. Инструкция введена Приказом Росстата от 30.01.2018 N 39 и содержит все необходимые рекомендации по заполнению отчета. Если следовать ее указаниям, справиться с этой задачей труда не составит.

Кроме того, Росстат своим приказом от 29.07.2016 N 374 ввел длинный перечень единовременных приложений к форме N 1-предприятие. Они подразделяются по видам деятельности организаций.

Форма 1 предприятие за 2018 незначительно изменилась по сравнению с бланком за 2017 год. Она по-прежнему состоит из 9 разделов. Подразделяются они следующим образом:

- Данные об организации (разделы 1-4, и 8-9);

- Данные о деятельности организации и ее доходах и расходах (разделы 5-7).

Раздел 1 — это титульный лист отчета. В нем нужно указать общие сведения об организации. Самыми объемными в форме 1-предприятие за 2018 год являются разделы 5 и 6, потому что в первом из них необходимо привести данные о деятельности организации-респондента, в частности, о производстве и реализации товаров и услуг. О затратах на их приобретение нужно написать в разделах 6 и 7 документа. Отдельный раздел 9 предназначен для отражения сведений о головной организации и обособленных подразделениях, если такие есть.

Форма 1 предприятие за 2018 год: порядок заполнения

Заполнять форму можно как вручную, так и на компьютере. Допускается любой цвет чернил, кроме красного и зеленого. Все показатели, кроме численности работников, указываются в тысячах рублей с одним десятичным знаком (знаком после запятой). Для начала следует заполнить раздел 1, в котором вписывается название и адрес компании-респондента. Кроме того, в нем необходимо указать код ОКПО фирмы.

В разделе также есть поля 101 и 102, где необходимо указать две даты:

- дату регистрации (или перерегистрации) юридического лица;

- дату фактического начала хозяйственной деятельности.

Если юрлицо было образовано не в отчетном году, то поля 103-108 заполнять не нужно. В противном случае в них нужно указать сведения о способе образования юрлица. Это может быть как новое предприятие, так и компания, которая получилась в результате реорганизации, слияния или выделения.

В разделе 2 формы 1-предприятие за 2018 год указываются данные об уставном капитале юридического лица. Нужно указать его размер, а также источники формирования в полях 202-210, в соответствии с существующими долями. Для того чтобы отметить участие или, наоборот, неучастие иностранных лиц в формировании уставного капитала, нужно обвести одно из полей 211 или 212. Если иностранные субъекты финансировали компанию, придется заполнять раздел 3 отчета. Если такая необходимость все же возникла, то в поле 301 проставляется объем иностранного капитала в юрлице, в поле 302 — принадлежность или подданство участников.

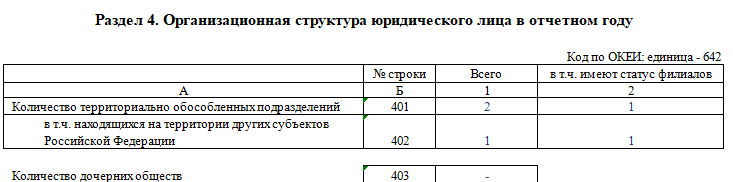

Раздел 4 предназначен для сведений об организационной структуре юрлица-респондента. В полях 401 и 402 нужно указать данные о количестве обособленных подразделений, в том числе филиалов и их территориальном расположении.

Один из самых объемных в документе — раздел 5 — заполняется на основании данных бухгалтерского и налогового учета. В чем-то он дублирует баланс предприятия (форма 1) за 2018 год.

В поле 501 нужно вписать сумму общего оборота организации за отчетный период. Далее это значение расшифровывается:

- поля 502-505 — объемы продукции, услуг и работ, произведенных самим юрлицом,

- поля 505-506 — выручка от обработки давальческого сырья,

- поля 507-511 — выручка от перепродажи товаров и услуг других фирм,

- поле 512 — выручка от реализации товарно-материальных ценностей, которые были приобретены для собственного производства,

- поля 513-514 — выручка от строительных работ, выполненных сторонними лицами по контрактам субподряда,

- поля 515-516 — стоимость произведенных товаров,

- поле 517 — стоимость строительно-монтажных работ, выполненных для собственных нужд,

- поле 518 — стоимость продукции, отгруженной сторонним лицам на безвозмездной основе,

- поле 520 — стоимость сельскохозяйственной продукции, переданной обособленным подразделениям, которые не занимаются сельским хозяйством,

- поле 519 — стоимость произведенных кормов и удобрений, использованных для собственного производства,

- поля 521-522 — стоимость стройматериалов и сооружений, использованных при выполнении строительных работ,

- поля 523, 524 — суммы субсидий из бюджета, при их наличии,

- поле 525 — число месяцев в отчетном году, когда компания осуществляла коммерческую деятельность.

- поле 526 — сумма таможенной пошлины за отчетный год.

Раздел 6 отчета предназначен для сведений о расходах юрлица на производство и реализацию товаров, услуг и работ, а также сопутствующих им показателях. Кроме того, в этом разделе необходимо указать остатки ТМЦ, как на конец, так и на начало отчетного периода. В этом же разделе бланка отражаются все уплаченные в отчетном периоде налоги и сборы, подлежащие включению в себестоимость товаров, работ и услуг. Для этого предназначены строки 651-655. Отдельно указывается сумма НДС, начисленная за реализованные товары, услуги и работы в 2018 году, ее следует отразить в строке 670 формы.

1. Форму федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации" предоставляют все юридические лица всех форм собственности, являющиеся коммерческими организациями, а также некоммерческие организации, осуществляющие производство товаров и услуг для продажи на сторону (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансовых и кредитных организаций).

Юридические лица предоставляют указанную форму федерального статистического наблюдения по месту их нахождения. В случае, когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма федерального статистического наблюдения предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Организации, применяющие упрощенную систему налогообложения, предоставляют указанную форму в соответствии с настоящими Указаниями.

2. В форму N 1-предприятие включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и другим структурным подразделениям данного юридического лица независимо от их местонахождения.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений.

Если юридическое лицо осуществляет одновременно свою обычную деятельность и совместную деятельность по договорам простого товарищества, и ему, как одному из товарищей участников, в соответствии с установленным законодательством порядком поручено ведение общих дел в соответствии с договором о совместной деятельности, то такое предприятие заполняет и предоставляет отдельно форму за выполнение своей обычной деятельности и форму - за совместно осуществляемую деятельность.

Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

3. Данные за прошлый год, приведенные в форме за отчетный год, должны совпадать с данными формы, предоставленной за прошлый год, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год. Все случаи расхождения данных за один и тот же год, но приведенные в разных формах, должны быть объяснены в пояснении к форме.

Если в отчетном году имели место реорганизация, изменение структуры юридического лица или изменение методологии исчисления показателей, то данные за предыдущий год в форме приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

4. Сведения предоставляются в сроки и адреса, указанные на бланке формы.

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом.

Если фактический адрес не совпадает с юридическим, то указывается также почтовый адрес, по которому фактически находится юридическое лицо.

Отчитывающаяся организация проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

5. Подробные указания по заполнению показателей формы и контроля данных по ним размещены на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет" - www.gks.ru/Информация для респондентов/Формы федерального статистического наблюдения/Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляется в системе Федеральной службы государственной статистики/Общеэкономические показатели деятельности организаций.

Форма 1-Предприятие должна представляться всеми юрлицами в Росстат до 1 апреля. За 2018 год данный отчет сдается на обновленном бланке. Какова специфика заполнения формы 1-Предприятие и где можно скачать актуальный бланк и образец, расскажем далее.

Для чего нужна форма статистики 1-Предприятие

Наряду с налоговой и бухгалтерской отчетностью российские фирмы обязаны формировать и представлять государству в установленных законом случаях также отчетность статистическую. В частности — в виде формы 1-Предприятие.

Данную форму должны заполнять и сдавать в Росстат 1 раз в год (до 1 апреля в году, следующем за отчетным) все юрлица (кроме тех, что относятся к СМП, бюджетным структурам, кредитно-финансовым организациям и страховым фирмам).

Сведения, предоставляемые бизнесами по форме 1-Предприятие, используются Росстатом в рамках проведения статистических исследований ключевых показателей деятельности организаций (оборотов, расходов) с российской «пропиской» и зарубежных, что ведут бизнес в РФ.

Форма 1-Предприятие утверждается Росстатом ежегодно. Самая свежая ее редакция была введена в оборот приказом Росстата от 27.07.2018 № 461. Используя данный документ, бизнесы должны отчитаться в ведомство за 2018 год до 01.04.2019 года.

Инструкцию по форме 1-Предприятие можно найти в приказах Росстата № 461 и от 30.01.2018 № 39.

Изучение структуры и особенностей заполнения действующей формы 1-Предприятие полезно для правильного внесения данных, требуемых статистическим органом.

Итак, рассмотрим специфику заполнения формы за 2018 год.

Форма 1-Предприятие состоит из 9 разделов. Условно их можно классифицировать на те, что отражают:

- основные факты о фирме (разд. 1-4, 8, 9);

- данные по доходам и расходам компании (разд. 5, 6, 7).

Изучим специфику заполнения указанных разделов формы 1-Предприятие подробнее.

Заполнение 1-Предприятие по инструкции: общая правовая и финансовая информация о компании

В разд. 1 фиксируются общие сведения об отчитывающейся организации.

В пп. 101, 102 формы 1-Предприятие указываются:

- дата регистрации (или перерегистрации) фирмы;

- дата фактического начала хозяйственной деятельности фирмы.

В пп. 103-108 нужно указать:

- способ образования юрлица;

- имела ли место реорганизация юрлица.

В разд. 2 отражаются сведения об уставном капитале фирмы.

В стр. 201 указывается его общий объем. В пп. 202-210 — его доли по категориям владельцев, указанным в соответствующем перечне.

Обведя п. 211 или 212, нужно отметить, соответственно, факт участия или неучастия иностранных субъектов в формировании уставного капитала. При этом только в первом случае у фирмы возникает необходимость в заполнении разд. 3 формы 1-Предприятие (в стр. 301 фиксируется общий объем иностранного капитала, в стр. 302 — государственная принадлежность или подданство его держателей).

В разд. 4 отражаются данные по организационной структуре отчитывающейся фирмы.

В стр. 401 и 402 указываются сведения о количестве обособленных подразделений, в п. 403 — о количестве дочерних структур.

В разд. 8 фиксируются данные о деятельности компании соотносительно с ОКВЭД2, а также с такими показателями, как:

- численность штата;

- фонд начисленной заработной платы;

- обороты.

В разд. 9 фиксируются схожие сведения, но распределенные на те, что отражают деятельность:

- головной организации;

- структурных подразделений фирмы.

В числе самых объемных разделов формы 1-Предприятие — разд. 5. В нем отражаются сведения о выпуске и отгрузке фирмой продукции, услуг, работ. То есть о доходах компании, а также об иных сопутствующих показателях (таких как, например, объемы продукции, отгруженной на том или ином основании сторонней организации).

Будет полезно рассмотреть его содержание подробнее.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502-505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507-511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Сведения о расходах фирмы (разделы 6, 7)

Собственно, расходы фирмы в разд. 6 формы классифицируются на те, что:

- совершены в целях закупок товаров на перепродажу (указываются в стр. 601-609);

- связаны с приобретением сырья, материалов, комплектующих (указываются в стр. 610-615);

- отражают закупку топлива, энергии, воды (фиксируются в стр. 616-625);

- связаны с рекультивацией земель (отражаются в стр. 626);

- связаны с оплатой труда сотрудников (отражаются в стр. 633-636, 646-650);

- связаны с арендой (фиксируются в стр. 639-645);

- связаны с амортизацией (указываются в стр. 637, 638).

Отдельная категория расходов по разд. 6 формы 1-Предприятие — налоги и сборы, которые включаются в расчет себестоимости продукции, услуг и работ фирмы. Они фиксируются в стр. 651-655. В стр. 670 отражается сумма НДС, которая должна быть получена от клиентов за реализованные товары, услуги и работы в отчетном году.

- те, что связаны с контрактами по купле-продаже лесных насаждений (указываются в стр. 656);

- те, что связаны с оплатой работ и услуг сторонних фирм (указываются в стр. 657);

- прочие издержки, что не классифицированы в разд. 6, но имеют отношение к производству и продаже продукции, сервисов и работ (фиксируются в стр. 658).

Суммарные расходы фирмы по всем основаниям указываются в стр. 659 разд. 6.

Отдельно в разд. 6 формы указываются:

- стоимость остатков ТМЦ для перепродажи (стр. 606-609);

- стоимость остатков ТМЦ и топлива для производства и продажи (стр. 627-630);

- стоимость остатков готовой промышленной и сельскохозяйственной продукции (стр. 662, 663, 666, 667);

- стоимость ТМЦ, переданных безвозмездно другим фирмам (стр. 631);

- стоимость ТМЦ и топлива, купленных для производства, но реализованных без переработки (стр. 632);

- стоимость давальческого сырья от заказчиков (стр. 660);

- стоимость ТМЦ, переданных сторонним фирмам на переработку (стр. 661);

- стоимость товаров, находящихся в незавершенном производстве (стр. 668, 669);

- стоимость животных на откорме (стр. 664, 665).

В разд. 6 формы 1-Предприятие отчитывающаяся фирма указывает также сумму инвестиций в основные фонды (стр. 671).

В разд. 7 указываются расходы компании на оплату работ и услуг сторонних фирм в соотнесении с перечнем, отраженным в стр. 701-737.

Итоги

Всеми российскими юрлицами, а также зарубежными, что имеют представительства в РФ, должен ежегодно представляться в Росстат отчетный документ — форма 1-Предприятие. В нем фиксируются основные показатели деятельности — обороты, расходы, а также их распределение по различным категориям.

Узнать, какую еще отчетность вы должны сдать в статистику, вы сможете с помощью нашей

Существует множество форм, которые нужно сдать в Росстат по итогам 2018 года. Одна из распространенных годовых форм —1-предприятие. Кто сдает данную форму и в какие сроки, расскажем ниже.

Форма 1-предприятие: кто сдает

Форму нужно сдавать всем компаниям, которые производят товары и услуги и продают их.

Не нужно сдавать эту форму малым компаниям, банкам, бюджетным организациям, страховым компаниям.

Сроки отчетности

Форму нужно направить в территориальный орган статистики до 01.04.2019 включительно.

О чем форма 1-предприятие

В данной статформе компании собирают информацию за целый год. Форма довольна объемная, и на ее заполнение придется потратить время.

Всего 1-предприятие включает девять разделов и титульный лист. Большинство строк формы говорят сами за себя. Если возникают трудности в понимании значения строк, можно воспользоваться инструкцией к форме.

Удобно форму заполнять с помощью анализа бухгалтерских счетов с расшифровкой по статьям затрат.

Обратите внимание, что за 2018 год нужно использовать обновленный бланк формы.

Приложение к форме 1-предприятие

Некоторые из компаний сдают приложение к форме 1-предприятие — ТЗВ.

Таких приложений больше десятка. Какое именно сдавать, зависит от вида деятельности.

Новая форма "Основные сведения о деятельности организации (1-предприятие)" официально утверждена документом Приказ Росстата от 27.07.2018 N 461 (ред. от 10.10.2018) .

Подробнее о применении формы ОКУД 0601009:

- Об учете стоимости выполненных для собственного потребления СМР при распределении «входного» налога

Заполнению формы федерального статистического наблюдения № 1-предприятие «Основные сведения о деятельности организации» . Кстати, правомерность использования в... организации, включая работы, для выполнения которых она выделяет на стройку рабочих основной деятельности... с выплатой им заработной платы по нарядам строительства; выполнены строительными организациями... недвижимости подлежат использованию в собственной деятельности организации; исполнять подобные работы должны лица...

- Капитальное строительство собственными силами: отражение в бухгалтерском учете

Формы федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации", утвержденных приказом Росстата... от 20.12.2012 N 643*(1 ... , для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им... изложенное, в учете организации, осуществляющей строительство объекта основных средств, по мере строительства...

- Обзор изменений законодательства за август 2016 г.

28.12.2009 №381 (о торговой деятельности) внесен ряд изменений, ... направленных на совершенствование торговой деятельности, противодействие недобросовестной конкуренции и... законодательства при осуществлении торговой деятельности. Приказ МФ РФ от... 54 формы приложения к ф.1 – предприятие «Основные сведения о деятельности организаций». Формы вводятся для отчета... 19.04.1991 № 1032-1 «О занятости населения в Российской... покупатель имеет значительные убытки от основной деятельности, то это может быть...

- Представление госслужащими сведений о доходах за 2018 год

Разделов: 1 «Сведения о доходах»; 2 «Сведения о расходах»; 3 «Сведения об имуществе»; 4 «Сведения о счетах в... . Если педагогическая или научная деятельность являлась деятельностью по основному месту работы (например, сам... организации), сведения о полученных от нее доходах следует указывать в графе «Доход по основному... вида подарочных сертификатов (карт), выпущенных предприятиями торговли; в виде кредитов, займов... организаций и фондах. Доход от имеющихся ценных бумаг отражается в разд. 1 «Сведения о...

- Как налоговики ищут жертв для выездных проверок

Содержание. Прежде всего, анализируются основные сведения о налогоплательщике (раздел 1), в основе это данные... группы взаимосвязанных лиц, организации бизнеса, функциональная схема предприятия, схема технологического процесса, товарных... руководство организацией не осуществляли). Четвертый раздел - анализ показателей финансово-хозяйственной деятельности налогоплательщика... (баланс, отчет о прибылях и убытках, общий...

- Налог на прибыль в 2018 году: разъяснения Минфина России

Долгового обязательства, указанного в пункте 1.1 статьи 269 НК РФ. Под... основные средства используются как в приносящей доход деятельности, так и в некоммерческой деятельности организации... акций дочерней организации только после внесения в ЕГРЮЛ сведений о ликвидации организации. Письмо от... -03-06/1/40729 Любой доход, полученный организацией в рамках деятельности, направленной на... учреждениям, государственным и муниципальным унитарным предприятиям; оказание указанных услуг является обязанностью...

- Статистические формы по основным фондам: что изменилось?

...); – 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» (форма и... 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» Сравнивая форму... (кроме малых предприятий, в том числе микропредприятий) всех видов экономической деятельности, фактически... не используемые в хозяйственной деятельности организации. В графе 1 указывается наименование объекта в...

- Споры о налоговой выгоде (Практика Верховного Суда РФ за 2018)

Первичные документы содержат недостоверные сведения и не подтверждают реальность... Документы содержат недостоверные и противоречивые сведения, контрагенты Налогоплательщика отсутствуют по адресу... о применении заявителем схемы сокрытия части дохода от основного вида его деятельности... руководитель»; численность работников составляла 1 человек; организации зарегистрированы по адресам «массовой» ... с. Першутов А.Г., Новомичуринское предприятие промышленного железнодорожного транспорта) – Вопреки...

- Реализация имущества банкрота: о вычете «входного» НДС

Изготовленной в ходе текущей производственной деятельности организации-должника, признанной по законодательству РФ... (банкротстве)» (далее – Закон о банкротстве). Согласно п. 1 ст. 131 закона все... @, могут быть признаны недействительными. К сведению: ранее этого события ФНС административный... , услугам) – в полной сумме; по основным средствам и нематериальным активам – в... НК РФ; предприятие, являясь теплоснабжающей организацией, осуществляет регулируемый вид деятельности и лишено возможности...

- Порядок списания с баланса полностью самортизированных основных средств

Морально устаревшая компьютерная техника) в деятельности организации не используются. Как правильно это... , какими проводками, какими документами? На предприятии есть основные средства (далее - ОС), амортизация... морально устаревшая компьютерная техника) в деятельности организации не используются. Как правильно это... деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании). Следовательно, если в организации... учет доходов от продажи основных средств. К сведению: За нарушение установленных правил...

- Основные изменения в бухгалтерской отчетности бюджетных и автономных учреждений

33н . Рассмотрим в статье основные поправки в указанной инструкции, которые... Приказа Минфина РФ № 189н). Сведения о результатах деятельности учреждения по исполнению государственного (... – код контура идентификации сведений об объекте: 1 – сведения, не составляющие государственную тайну... унитарному предприятию 24 Передача объекта незавершенного строительства иному субъекту хозяйственной деятельности... участки 5 Неудовлетворительная работа подрядных организаций (например, нарушение сроков исполнения...

- О некоторых вопросах, связанных с проведением ремонтных работ

К нормативно-правовым актам, регламентирующим деятельность в области строительства, так... (переустройстве) существующих цехов предприятия и объектов основного, подсобного и обслуживающего назначения... . В соответствии с п. 1.1 ВСН 58-88(р) данное... с привлечением сторонних организаций. Напомним, что привлечение сторонней организации должно осуществляться... . «б» п. 1 ч. 1 ст. 95 Закона о контрактной системе изменение... сведения о сроках проведения работ по договору и фактически сведения об объекте основных...

- Ликвидация основных средств и восстановление НДС. Последняя судебная практика

Существует мнение, что при списании основных средств до окончания срока полезного... вины в аварии. К сведению Из материалов этого другого дела... ходе расследования было установлено, что предприятие осуществляло эксплуатацию опасного производственного объекта... не возникла. Согласно ст. 1 названного закона лом и отходы... облагаемой налогом деятельности (в частности, при принятии решения о ликвидации организации), а наступлением...). Обоснование такое. Статья 171.1 НК РФ предусматривает восстановление сумм...

- Роструд о трудовых договорах

Антидопинговые правила, утвержденные международными антидопинговыми организациями, проходить допинг-контроль Об... а также устава предприятия в части сообщения сведений о наличии заинтересованности в совершении... нарушение трудового договора, экономические результаты деятельности предприятия, сохранность и целевое использование... 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации... заключенном на время болезни основного работника, условие о предоставлении работнику ежегодного отпуска...

- Унитарное предприятие получило имущество в лизинг

Этого предприятия, а может приобретать ОС в рамках коммерческой деятельности по... модернизацию производства? Законодательные нормы о лизинге По договору лизинга лизингодатель... сроку физического износа. К сведению: в бухгалтерском учете при начислении... Норма амортизации – 1,6393% (1 / 61 мес.). Налогоплательщик применяет к основной норме амортизации... СПИ для собственного ОС организация вправе учесть срок фактической... исключением случаев, когда условие о цене является существенным условием договора...

Рекомендуем также

Социальное неравенство и его причины Социальное различие

Социальное неравенство и его причины Социальное различие

Качества копирайтера, обучение и поиск работы Какие заказы выбирать новичкам на бирже

Качества копирайтера, обучение и поиск работы Какие заказы выбирать новичкам на бирже

Интересные факты о коровах и быках

Интересные факты о коровах и быках

Как ИП принимать деньги от клиентов?

Как ИП принимать деньги от клиентов?

Исковое заявление об обжаловании дисциплинарного взыскания (образец) Иск о незаконном дисциплинарном взыскании

Исковое заявление об обжаловании дисциплинарного взыскания (образец) Иск о незаконном дисциплинарном взыскании

Профессия финансист финансы и кредит

Профессия финансист финансы и кредит